回顾过去,才能更好地展望未来!

回过神,才发现2021年又要过去了。年末岁尾,又到了各大期货公司一年一度的“年报”预测明年大宗商品怎么走的趋势与展望。

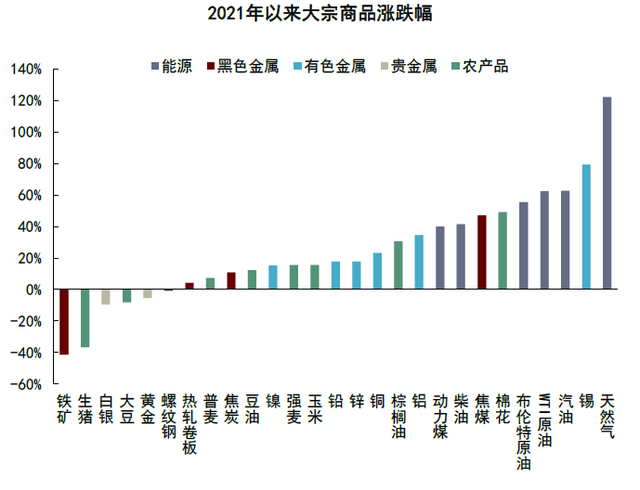

多家机构认为在经历了2021年大宗商品价格“狂飙”之后,2022 年将是更具挑战性的一年,市场走势可能更加艰难。

多数大宗商品将从供不应求转向供需平衡导致价格同比下跌,大宗商品市场将逐渐回归理性,但在宏观经济仍有支撑作用且库存较低的背景下,大宗商品价格将保持在历史高位。

2021年大宗商品市场在多重因素的助推下走出了波澜壮阔的行情。

首先是徘徊2年不走的新冠疫情对全球大宗商品供应链的冲击,如海运价格翻番、劳动力成本上升导致开工不足直接抬高了大宗商品的供给成本;

其实,今年全球能源危机下,国内双控政策的严格推进,叠加天灾瘟疫,限电限产直接造成化石、能源及高耗能行业的供给危机与企业转型高频发生;

此外还有“黑天鹅”事件不断,如OPEC+暂停增产、“北溪2号”天然气管道事件、“长赐号”搁浅等等都在助推大宗商品价格上涨上添了一把火。

好在国内随着政府保供稳价、助企纾困政策效果持续显现,上游部分原材料价格快速上涨势头初步得到遏制,下游行业成本压力有所缓解,利润结构呈现改善特征。

12月27日国家统计局发布的11月工业企业利润数据显示, 1—11月份,全国规模以上工业企业实现利润总额79750.1亿元,同比增长38.0%,比2019年1—11月份增长41.3%,两年平均增长18.9%。11月份,规模以上工业企业实现利润总额8059.6亿元,同比增长9.0%。

刚刚结束不久的中央经济工作会议,定下了明年稳中求进、经济建设为中心的主基调。

展望2022年,我国经济“稳增长”压力依然较大,总需求不足仍然将对经济增长构成制约,供给侧面临的约束有望缓解。不论经济还是商品价格,都将步入重建后的新型格局,循序渐进的演绎新一年的运行节奏。

大宗商品市场经历了疫情以来接近两年的牛市之后,2022年高位势必出现分化和震荡,受益于双碳战略、绿色发展概念的商品可能继续受到支撑,而受制于政策调控的煤炭类资源品价格将很难再有较高的波动率。

预计明年外需和房地产投资增速回落将更加明显,消费大概率仍将处于弱复苏状态,需求对于供给的牵引作用将进一步减弱,工业生产增速将低于历史中枢。

随着PPI-CPI剪刀差收敛,上中下游行业利润分化有望缓解,但由于原材料价格短期难以迅速回落,分化缓和的过程或将较为缓慢,大宗商品中下游企业受消费低迷影响,利润增长承压将抑制其投资动力,部分大宗商品上游企业扩产则受到“双碳”“双控”政策约束。

虽然碳中和政策在限制钢铁、电解铝、煤化工等高耗能行业的同时,但在政策支持下的高技术行业和“绿色”相关投资将快速发展,芯片、新能源汽车、半导体、光伏等新兴产业,已为周期行业打开了中长期成长的空间,基建投资有望发挥托底作用。

总而言之,明年期货市场整体而言偏乐观,但不是牛市。过去两年大宗商品价格大幅波动频繁,外部环境复杂,市场波动持续加大,企业在管理成本下降有限的背景下,避险需求提升,进一步精细化管理成为必要,预计未来将有越来越多的大宗商品实体企业参与到衍生品市场,运用衍生品工具管理企业风险,以期达到平抑商品价格波动、平滑企业利润,以及改善企业财务表现、业绩预期和估值水平等目的。

对于企业而言,套期保值紧密结合生产经营,商业机密性强,不愿寻求外力,使得很多产业企业在学习使用金融工具进行套期保值的路上,难免要交学费。

但在风险管理制度和人才团队尚不成熟的情况下,还是建议与第三方专业金融机构展开合作,在企业内部建立一套完善的风险体系会少走很多弯路,作为大宗商品企业运营及风险管理数字化服务提供商的武汉智慧304永利代理一直恭候在此,欢迎大家前来咨询。

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3602-3604室

武汉智慧304永利代理数据科技股份有限公司 版权所有@Copyright 2019

当前位置:

当前位置: