其中期货套期保值作为一种有效应对原材料价格波动的重要风险管理工具受到大宗商品生产企业、贸易公司等越来越多的产业企业关注和重视。

期货套期保值是利用期货交易来规避价格波动带来的利润损失风险。

比如现有一家需要用到大量某种大宗原材料的企业,而生产出来的成品,又有非常多的同行在竞争,成品的定价权不在公司手里。

那么,当这种大宗原材料价格某一天开始上涨,甚至涨到产品的成本都已经高于产品售价,然而现在还没法对产成品进行涨价或已经在不久前已经涨过一次价,公司怎么办?

继续做下去,只能越做越亏,理智的选择就是暂时停工。但是,对于一家企业而言,“暂时停工”绝对不是一个好的主意,暂停可能就是永远地退出了这个行业,等不到复工的那一天。

这时候就可以利用期货进行套期保值。

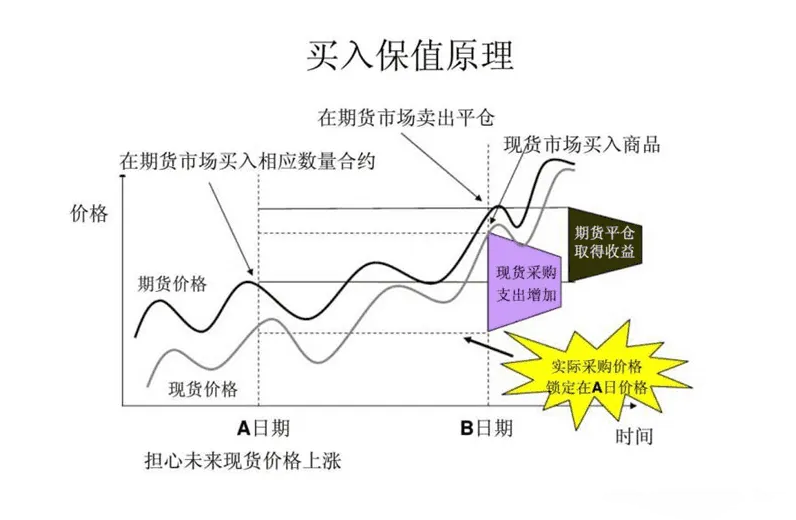

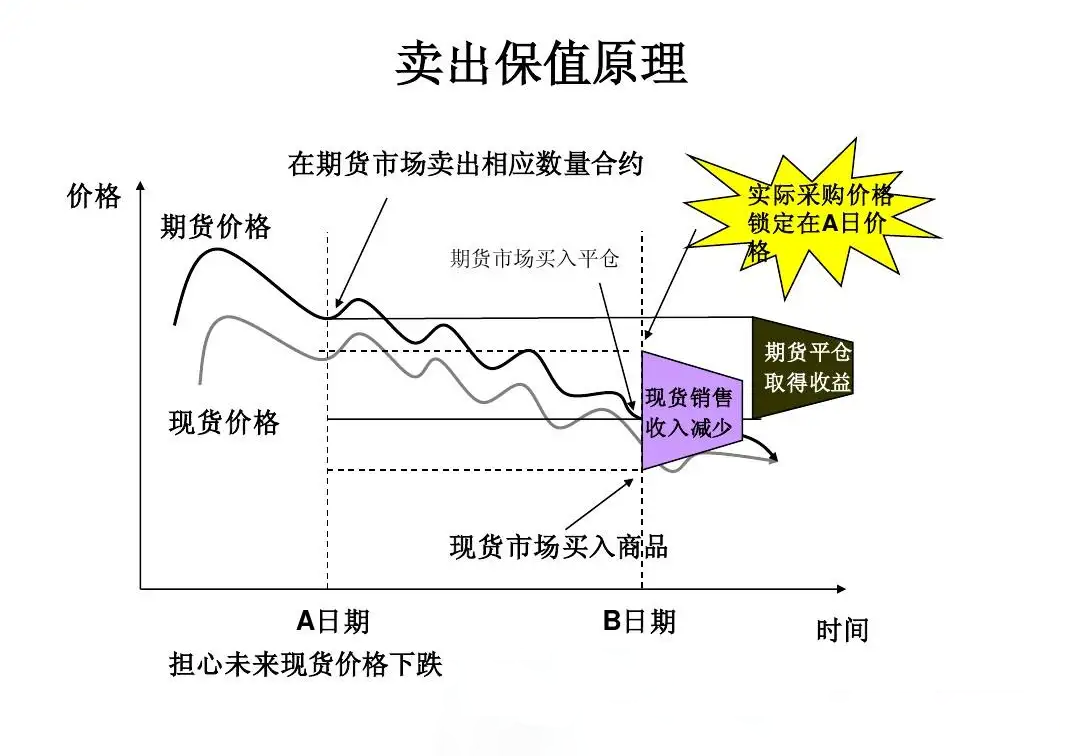

公司预计在一段时间内这种原材料的价格可能会涨,这时可以在期货市场买入一定数量的期货头寸,当需要购买现货原材料而现货价格真的涨了时,你需要支出更多的资金去购买原材料,生产出来的产品的成本会增加不少,利润就会相应降低甚至出现亏损。

由于期货价格与现货价格基本上是同涨同跌,此前建仓的期货头寸会为带来一部分收益,这部分收益正好可以抵消现货价格上涨带来的利润缩水,使企业可以在终端销售价格不变的情况下,不受或少受原材料价格波动的影响。

当然,还有一种情况,如果原材料价格的走势与公司的判断相反,期货头寸会有一定的损失,但同时企业会因现货价格走低而产生更多的利润,这部分利润可以适当弥补在期货上建仓导致的亏损。

这也是我们常说的期现一本账,期货的盈利和亏损并不能说明套保的好坏,需要将期货和现货一起核算,往往期货端亏损,现货端盈利,或者期货端盈利,现货端亏损。期货现货两个账户一起看,将期货和公司整体业务结合起来,严格控制期现总头寸和合计的敞口,不做超出企业可承受的风险范围之外的头寸,即便是方向做反,亏损也在控制之内。

综上,套期保值不是让企业通过期货这个工具放大杠杆助涨助跌,而是不管价格涨还是跌,在现货与期货两个不同市场间“一赚一亏”来保持整体上的收益平衡,让企业运行得更加稳健。

随着这些年衍生品套保的普及,越来越多的上市公司开始利用期货衍生品管理生产经营,应对原料价格上涨、库存品贬值、产成品跌价、汇率波动等方面的风险。已不再适用先买货再卖出套保的简单模式,加上原材料的价格走势会受很多因素的影响,没有多少规律可言。任何企业或个人企图靠“猜”或“赌”来博一把未来的命运,风险非常大。

企业需要探索新的套保模式。如基差贸易模式、场内外协同、期货期权并进、产业上下游联动等多种套保模式,在不增加敞口的情况下,利用基差回归原理,借助期货端建立虚拟库存,达到降本增效的作用。

唯有合理利用金融衍生品工具,做好风险控制,有一套科学合理的制度和严格的流程,不管交易策略如何,那么不管涨跌如何,都不会发生超出企业可承受的风险。

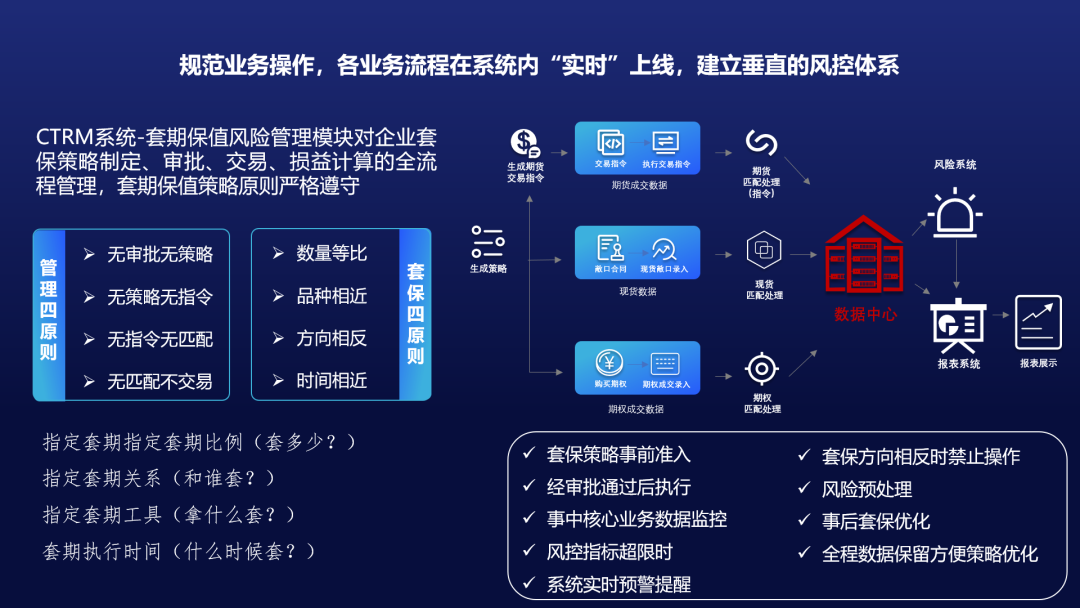

通过数字化技术手段,帮助企业实现互联互通,在满足监管前提下,实现流程线上化,将业务、岗位、人员、绩效等所有操作集中在一个平台内进行管理,精细配置角色与权限,从企业风险管理维度重构组织与流程,根据企业管理事前、事中、事后各个环节将业务场景数字化,实现统一期现、统一交易、统一风控、统一绩效考核以及业务溯源,使得企业业务得以可视、管理与追溯。

同时以期现货联动为抓手,提供个性化的风险预警服务,根据企业不同的需求,定制相应的风险度、保证金等指标数据,确保企业随时了解自己的潜在风险和收益,让大宗商品流通、交易等工作流程全程规范化、标准化、透明化,有效提升管理效率,搭建事前干预、事中监测、事后预警的全方位风控体系,助力企业提升风险管理意识与能力。

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3602-3604室

武汉智慧304永利代理数据科技股份有限公司 版权所有@Copyright 2019

当前位置:

当前位置: