之前我们一直说,近年来在大宗商品市场环境复杂多变,价格波动频繁的情况下,我国期货及衍生品市场避险功能不断凸显,利用期货工具套期保值进行风险管理成为企业规避风险、保障经营的重要手段,也越来越被市场所认可。

特别是2020以来,疫情之下金融市场行情巨幅波动,部分上市公司在主营业务大幅亏损的情况下,通过期货市场套期保值实现了公司的利润增长。

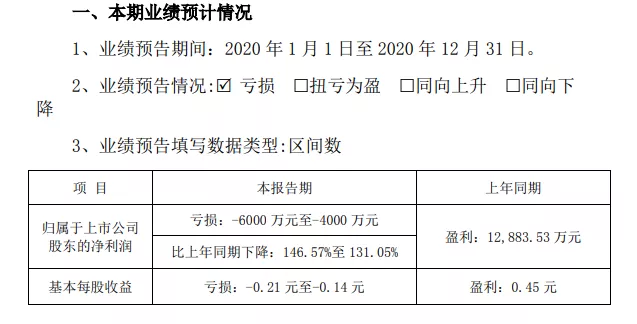

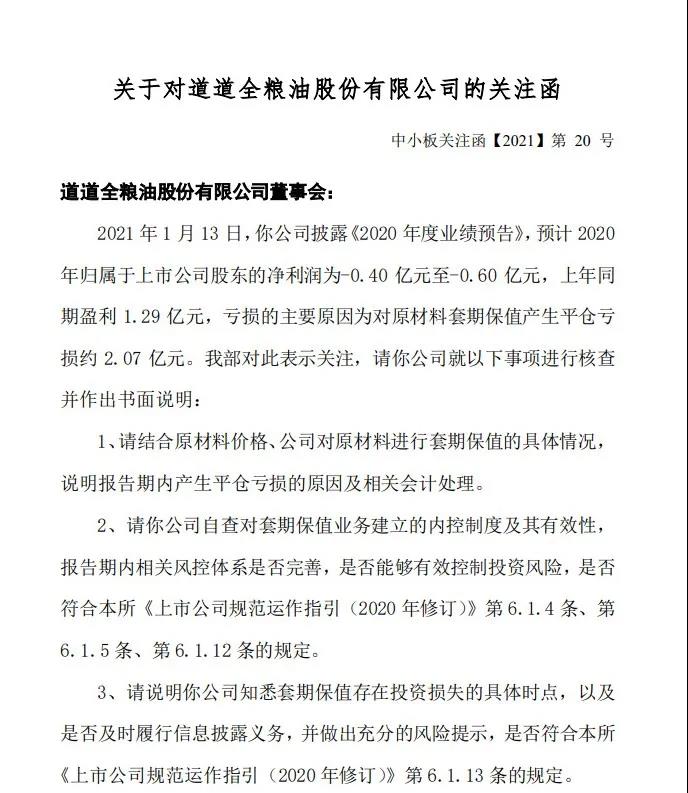

然而2021年1月12日晚间,上市公司道道全粮油股份有限公司(以下简称道道全)业绩披露表示亏损4000到6000万元,追究主要原因是套期保值操作在期货市场上亏损了2.07亿

道道全公告称:预计2020年的净利润为亏损4000万元-6000万元。此次巨亏,道道全将其归因为套期保值,报告期内,公司虽几次调整产品销售价格,但仍未完全抵消原材料价格上行对公司当期利润的影响,另一方面,因对报告期内原材料市场单边上行的行情判断有所偏差,导致报告期内套期保值产生平仓亏损约2.07亿元。

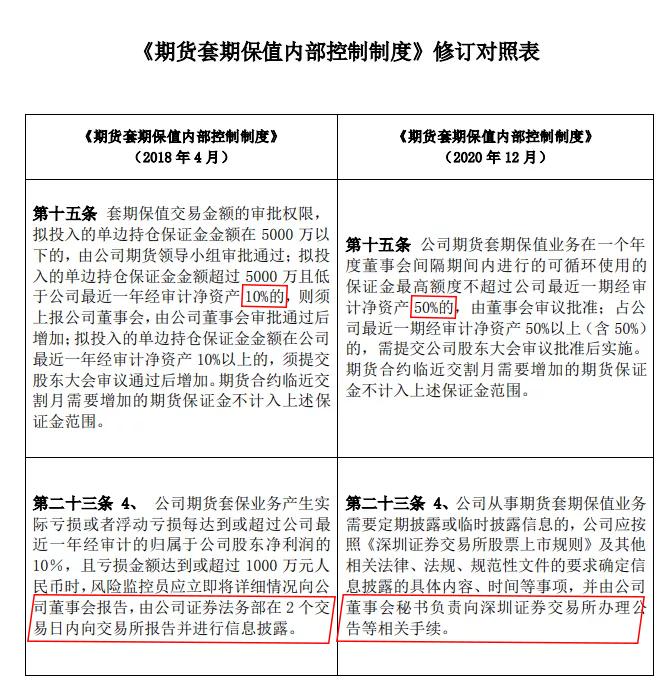

而且诡异的是,小编在查阅道道全公布的2020年第三季度报告正文发现,道道全曾于2020年12月16日发布了一版《期货套期保值内部控制制度》修订,主要修订了其中两项。

其中第十五条,董事会审议套保保证金额度标准由原“单边持仓保证金金额超过5000万且低于公司最近一年经审计净资产10%”大幅提升至“不超过公司最近一期经审计净资产的50%”。

道道全2019年末经审计净资产将近20亿元,按照10%计算,套保额度相当于是2亿元。换句话说,一口气将套期保值额度由2亿直接提高到了10亿。而如果按照当时公告:截止2020年12月14日,公司套期保值买入占用期货保证金余额为4,742.25万元、卖出占用期货保证金余额为2,661.79万元。买入和卖出7404.04万元,占2019年末经审计净资产约3.7%,正常来讲3.7%是在10%范围内,完全没有修订的必要呀。

然而现在道道全业绩预告出来之后,回头看这个修订就有意思了。

再来看第二十三条,由原来的“亏损超净利润的10%且亏损金额达到或超过1000万元时,公司证券法务部在2个交易内向深交所报告信息披露”更改为“公司定期披露或临时披露,应按照《深圳证券交易所股票上市规则》其他相关法律、法规、规范性文件要求报披”。

2019年道道全归属母公司净利润为1.29亿元,如果是按照修订前的《期货套期保值内部控制制度》执行,只要套期保值亏损超1290万时就要在2个交易日内信息披露,但是修订之后就抽象了许多。

这番操作下来谁看了不说一句:骚!

一直以来,监管层及行业专业人士都在提醒企业在参与期货市场一定要切忌将“套保”变为“投机”,在利用这些工具在进行套保操作时一定要先制定好完善的风控体系做好风险防控。

从套保原则上来看,企业如若严格进行套期保值,期现两端盈亏相抵,并不会产生如此大的亏损。如果有企业因此而出现巨亏,一定是公司内控出了问题,进行了期现市场不对等的单边操作了。

事实上,所谓“套保亏损”,这一概念也并不准确。套期保值的目的是实现企业经营业绩稳定,应以是否有效实现企业成本锁定和利润稳定为评价标准,不能简单用盈亏评价。通常所说的“套保亏损”是企业在套期保值操作中的保值头寸亏损。但在实际操作中,保值头寸的亏损,反而是现货头寸盈利的保障。两者之间有极强的对应性、对冲性。

而且亏与不亏,不能仅看期货账户,必须要期货现货两个账户一起看。

为了对冲价格风险,企业套期保值需遵循“数量相等、方向相反”原则,无论市场如何波动,期货现货两个账户最终会出现一盈一亏,这种盈亏冲抵,正是企业通过套期保值稳定利润曲线的关键;若期货现货头寸方向相同,同盈同亏,企业就是在进行投机交易,单边赌价格走势,并非套期保值,企业的利润曲线当然会大起大落。

这次事件也表明风险管理对实体企业的重要性,而对其专业性也有较高要求。

对于企业而言,套期保值紧密结合生产经营,商业机密性强,不愿寻求外力,使得很多产业企业在学习使用金融工具进行套期保值的路上,难免要交学费。

但在风险管理制度和人才团队尚不成熟的情况下,还是建议与第三方专业金融机构展开合作,在企业内部建立一套完善的风险体系会少走很多弯路,作为大宗商品企业运营及风险管理数字化服务提供商的武汉智慧304永利代理一直恭候在此。

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3602-3604室

武汉智慧304永利代理数据科技股份有限公司 版权所有@Copyright 2019

当前位置:

当前位置: